NISAをやっている人も多いかと思いますが、ぶっちゃけ自分の時間が持てない人ほどNISAで資産形成することをおすすめします。

だって本当に勝手にお金が増えていくからね!

私の今の趣味は、

資産運用でお金がチビチビ増えていくのを見ること♡

あくまでも生活の余剰金での運用なので、運用益は「チビチビペース」です。

だけど、NISAってすごいな~って痛感しているところです♪

いまさら聞けない!NISAってなに?

よくNISA(ニーサ)って聞くけれど、正直よくわかってないっていう人もいますよね!!!!

NISAを簡単に説明すると…

投資信託/国内株式/外国株式における売却益(キャピタルゲイン)や運用益(インカムゲイン)が一定の制限の中で非課税になる「資産運用に関する制度のひとつ」

たとえば、1000円で買った株式が2000円になった場合でも、NISAを介した取引なら非課税!

NISAを介さない場合は利益に対して20%の税金が取られるので、それだけでもNISAのお得さを実感してもらえるかと思います。

NISAは基本的には中長期での運用が推奨されているので、普通預金で眠っているお金があるのなら、それをNISAに突っ込むべきです!

普通預金に眠らせていたところで数円~数十円の利息しかつきません。

しかも、付与された利息の20%を税金として取られてしまう!!!!!!

預けている金額が少なければ、

雀の涙程度の利息しか付かないよ(´;ω;`)ウッ…

個人的に感じるNISAのイイトコロ♡

個人的に感じているNISAのイイトコロは、

ということ。

NISAで運用しているお金は、オンライン上でポチっとするだけで運用を止めて引き出すことができます。

なので「ちょっと今月ピンチ~汗」という時でも安心♪

ですが、やっぱり運用益が出ている以上、お金の引き出しに少しためらいの気持ちが生まれるんですよね~。

これを引き出さなければ

来月にはもっと運用益が出ているかもしれない…

そんな考えが生まれるので、NISAで運用されているお金には手を付けず、家計の不足分は他でどうにかしようと思えるわけです。

ぶっちゃけ私は、お金はあればあるだけ使っちゃうどんぶり勘定気質。。。

っていうNISAから発せられている「何らかの圧」が、私のどんぶり勘定を食い止めてくれているのです。

NISAはネット証券の利用がおすすめ!

NISAは給与の振込口座と同じ銀行でもできますが、銀行の場合は手数料がかかります。

最初の口座開設だけ面倒だけど、後々のことを考えるとネット証券で口座を開設するのがベター!

有名どころのツートップは「SBI証券」と「楽天証券」です。

どちらを選択しても大きな差はないので、直感でいいと思います!

私はSBI証券で口座を作りました♪

NISA口座を作って何をやるの?

ここからは「NISAのためのネット証券口座を作ったけど何をやればいいの?」という部分を解説します。

つみたて枠を設定しよう!

NISAを動かすためには、つみたて枠もしくは成長投資枠を動かす必要があります。

- つみたて枠:毎日/毎週/毎月のいずれかのタイミングで100円以上を定期的に積み立てる設定をする

- 成長投資枠:一括で何らかの銘柄を買う選択をする

私のように、ダブルケアラーで働きたくても働けなくて資金力が乏しい人は、つみたて枠がおすすめ!

「よくわかんないけどNISAって流行ってるし、とりあえず時代の流れに乗っておこう!」っていう人でも、つみたて枠なら100円から設定できるので安心です★

NISAとはどんなものかを知る上で、少額から始められるのは嬉しいですよね。

詳しい詳細は別記事でお話しますが、

私は毎日5000円くらいの積み立て設定をしています♪

余裕がある場合は成長投資枠も活用しよう!

最初につみたて投資枠の設定をしてからにはなりますが、余裕がある場合は成長投資枠の活用もおすすめです。

- つみたて投資枠は、ローリスクローリターン(最近はハイリターン傾向だけれど)

- 成長投資枠は、ハイリスクハイリターン

つみたて投資枠がローリスクローリターンなのは、積み立て時期を分散することで投資信託の取得単価を一定の水準にキープできるから。

一方で成長投資枠は、株式なり投資信託を一括購入する必要があるので、購入時の株価の低さをしっかり見極める必要があります。

つみたて投資枠で選ぶ銘柄は?オルカンは本当におすすめ?

つみたて投資枠で選ぶ銘柄のおすすめとして有名なのは、投資信託のひとつ「e MAXIS Slim全世界株式(オール・カントリー)」です。

オルカンが人気な理由はというと…

- 世界の株式市場を幅広くカバーする指数に連動するように運用されている

- 世界50か国以上に分散投資できる

- 内訳の6割近くは時価総額が高水準をキープしているアメリカ株

めちゃくちゃ魅力的じゃないですか?!

ちなみに投資信託とは、運用のプロが投資家から集めたお金を用いてさまざまな商品(株式、債券、金、不動産など)に投資する金融商品のこと。

だから、投資の素人は毎月一定額を積み立てて放置するだけでOKなのです。

「いいな~」と思った投資信託を見つけて

そこにお金を日々積み立てていけば、

運用益が生まれる可能性がある・・・!

魅力的すぎるよね♪♪

よくわからない人こそオルカンに突っ込むのがおすすめ

私もそうですが、NISAを機に投資の世界に入ったペーペーが「いい投資先」を完全自力で探すのは厳しいです。

なので、手っ取り早く多くの人に支持されているオルカンに突っ込むというのは理にかなっているような気がします。

日本人ってみんなと一緒が一番安心するし、

オルカンはちょうどいいと思うよ(笑)

ちなみに、2024年5月時点のデータにはなりますが、NISAのつみたて投資枠で購入できる投資信託は289種類もあるのだとか…。

289種類ぜんぶ調べるのは無理があるし、投資の素人なら絶対に挫折するはず。

私も「とりあえずオルカン」っていう軽い気持ちで投資デビューをしたひとり。

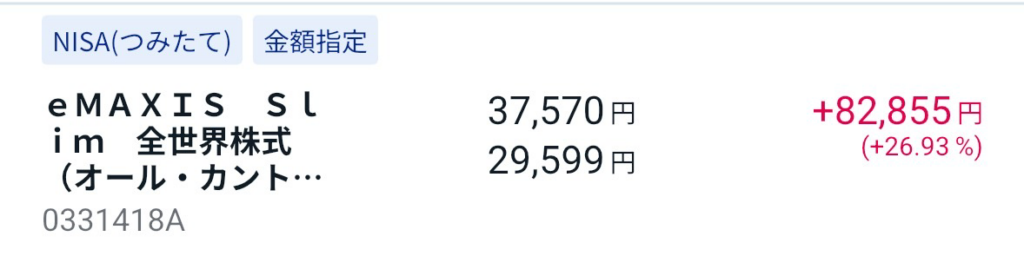

ですが、2026年5月28日現在の運用益はこちら。

ただ「毎日の積み立て設定をしているだけで運用益が約8万3千円」ってすごくないですか?!

今年に入って本格的に運用を開始したのもあって、運用のプロたちに比べたら微々たる額。

だけど、銀行の普通預金に預けてたら絶対に得られてない8万円なんです。

そう考えると、今使ってないお金ならNISAに突っ込むべき、絶対に!!!!

私はこれからも「とりあえずオルカン推し」で

資産運用をしていく予定だよ♪

これからも、ひとまずコツコツ積み立てを続けていこうと思います!

定期的に運用益をUPしていくので、おたのしみに~☆

コメント